目录

快速导航-

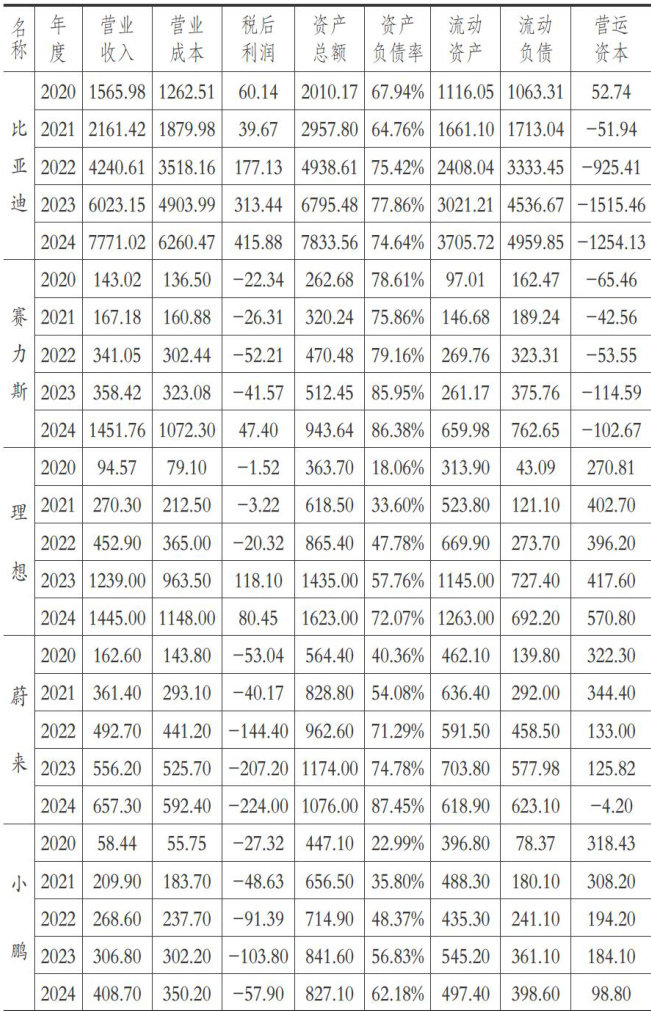

本刊特稿 | 十大车企营运资本管理成效分析

本刊特稿 | 十大车企营运资本管理成效分析

-

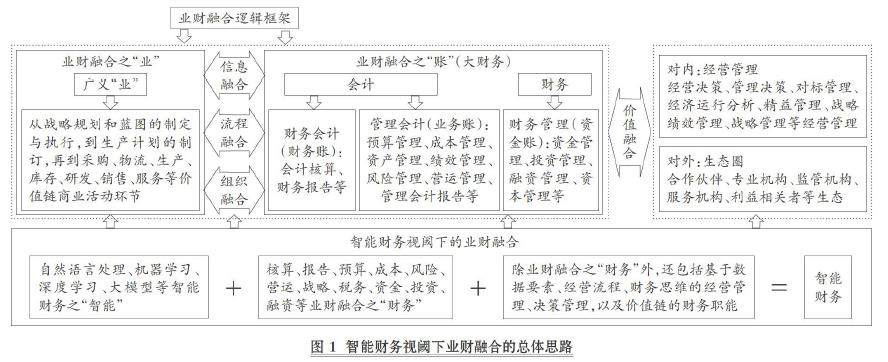

数智化研究 | 智能财务视阀下业财融合的逻辑框架与实现路径

数智化研究 | 智能财务视阀下业财融合的逻辑框架与实现路径

-

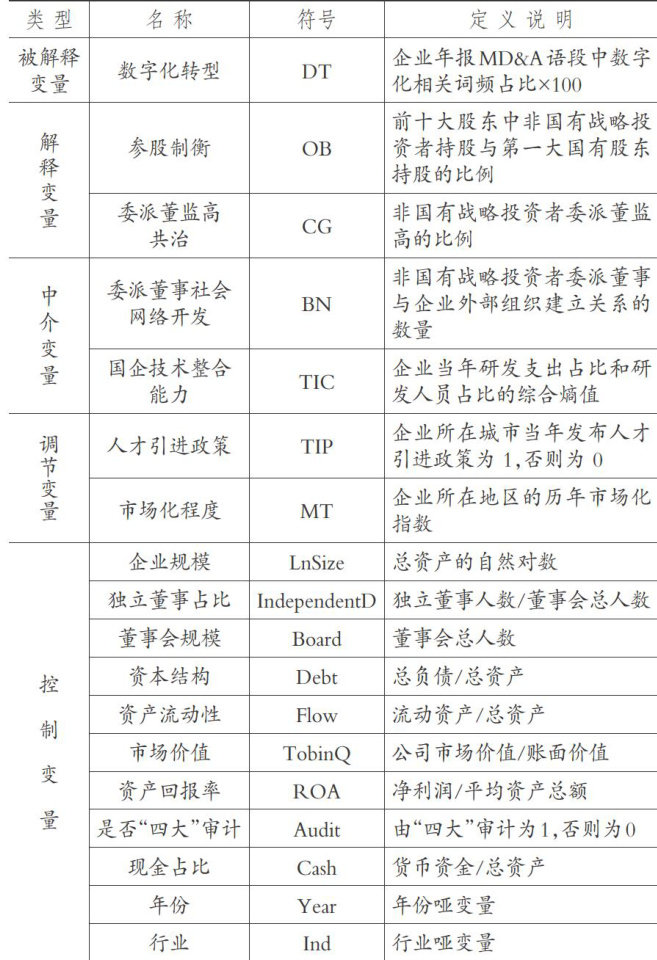

数智化研究 | 非国有战略投资者参股与国企数字化转型

数智化研究 | 非国有战略投资者参股与国企数字化转型

-

数智化研究 | 数智化背景下会计专业人才培养的新要求与新应对

数智化研究 | 数智化背景下会计专业人才培养的新要求与新应对

-

财会研究 | 数据资产化能否影响企业突破式创新

财会研究 | 数据资产化能否影响企业突破式创新

-

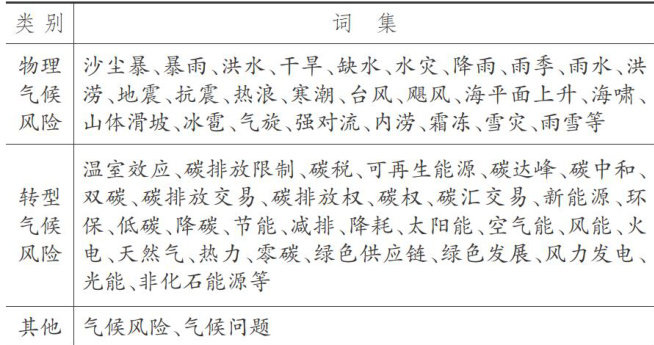

财会研究 | 气候风险、绿色创新与企业价值

财会研究 | 气候风险、绿色创新与企业价值

-

财会研究 | 耐心资本对会计信息可比性的影响

财会研究 | 耐心资本对会计信息可比性的影响

-

财会研究 | 有限合伙协议架构与企业ESG表现

财会研究 | 有限合伙协议架构与企业ESG表现

-

财会研究 | 节能减排财政政策抑制企业“漂绿”行为研究

财会研究 | 节能减排财政政策抑制企业“漂绿”行为研究

-

财会研究 | 企业环保投入研究评述与展望

财会研究 | 企业环保投入研究评述与展望

-

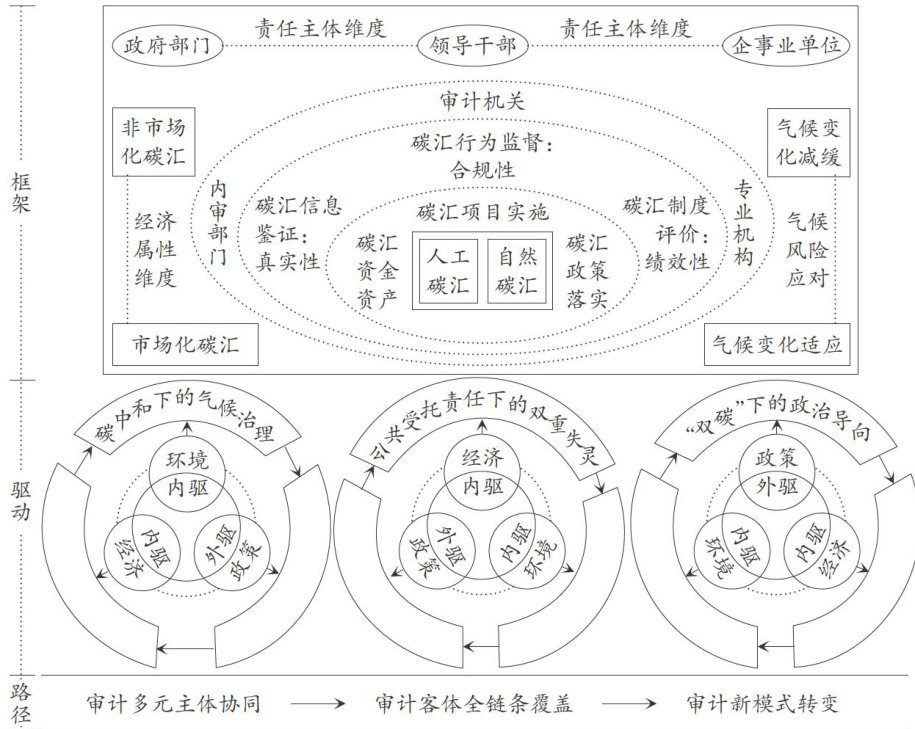

审计研究 | 碳汇审计:逻辑起点、理论框架与实践路径

审计研究 | 碳汇审计:逻辑起点、理论框架与实践路径

-

审计研究 | 资本市场财会监督与研究型审计贯通机制构建及实施

审计研究 | 资本市场财会监督与研究型审计贯通机制构建及实施

-

审计研究 | 人工智能审计:内涵特征、研究进展与未来展望

审计研究 | 人工智能审计:内涵特征、研究进展与未来展望

-

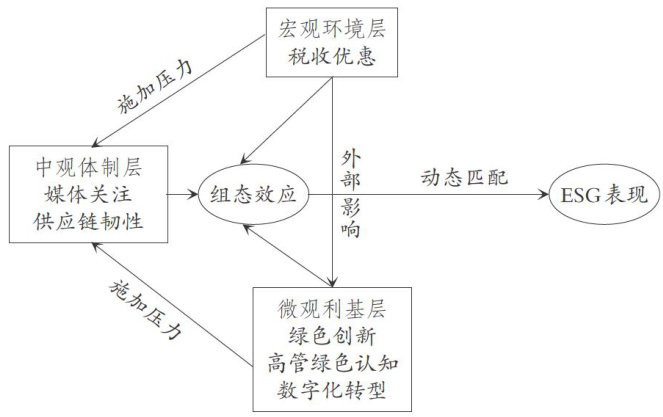

案例研究 | 制药企业ESG表现的驱动因素剖析

案例研究 | 制药企业ESG表现的驱动因素剖析

-

案例研究 | 数据要素下在线医疗平台价值共创生态效能评估

案例研究 | 数据要素下在线医疗平台价值共创生态效能评估

-

经管研究 | 供应链金融对企业绿色创新的影响

经管研究 | 供应链金融对企业绿色创新的影响

-

经管研究 | 自愿型环境规制能提升重污染企业环境绩效吗

经管研究 | 自愿型环境规制能提升重污染企业环境绩效吗

-

经管研究 | 新型城镇化何以缩小消费差距:理论机制与实证检验

经管研究 | 新型城镇化何以缩小消费差距:理论机制与实证检验

-

经管研究 | 论促进数据要素赋能新质生产力的财税政策

经管研究 | 论促进数据要素赋能新质生产力的财税政策

登录

登录