目录

快速导航-

卷首 | 河南省审计厅党组理论学习中心组 开展深入贯彻中央八项规定精神学习教育集体学习研讨

卷首 | 河南省审计厅党组理论学习中心组 开展深入贯彻中央八项规定精神学习教育集体学习研讨

-

审计动态 | 河南省审计厅召开党组(扩大)会议 传达学习习近平总书记在河南考察时的重要讲话精神

审计动态 | 河南省审计厅召开党组(扩大)会议 传达学习习近平总书记在河南考察时的重要讲话精神

-

审计动态 | 河南省审计厅 举办“正风明纪强党性 久久为功树新风” 五四青年理论学习研讨会

审计动态 | 河南省审计厅 举办“正风明纪强党性 久久为功树新风” 五四青年理论学习研讨会

-

审计动态 | 河南省审计厅 召开机关党委委员会议

审计动态 | 河南省审计厅 召开机关党委委员会议

-

审计动态 | 河南省审计厅 举办2025年第二期审计讲坛

审计动态 | 河南省审计厅 举办2025年第二期审计讲坛

-

审计动态 | 河南省审计厅 举办无人机测绘技术培训会

审计动态 | 河南省审计厅 举办无人机测绘技术培训会

-

审计动态 | 河南省各级审计机关 深入贯彻中央八项规定精神学习教育(二)

审计动态 | 河南省各级审计机关 深入贯彻中央八项规定精神学习教育(二)

-

审计动态 | 河南省各级审计机关 扎实开展“科学规范提升年”行动(二)

审计动态 | 河南省各级审计机关 扎实开展“科学规范提升年”行动(二)

-

审计之声 | 贯彻“三如”要求 提升审计质效为县域经济高质量发展保驾护航

审计之声 | 贯彻“三如”要求 提升审计质效为县域经济高质量发展保驾护航

-

审计风采 | 以初心为尺 丈量审计之路

审计风采 | 以初心为尺 丈量审计之路

-

审计论坛 | 审计视角下事业单位财务收支管理的策略研究

审计论坛 | 审计视角下事业单位财务收支管理的策略研究

-

审计论坛 | 中小银行内部控制审计现状与策略研究

审计论坛 | 中小银行内部控制审计现状与策略研究

-

审计论坛 | 企业在确认收入时存在的舞弊与审计探讨

审计论坛 | 企业在确认收入时存在的舞弊与审计探讨

-

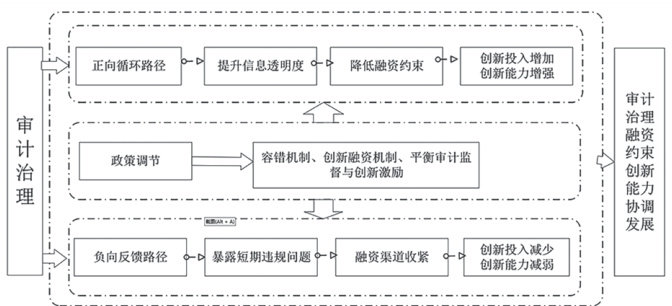

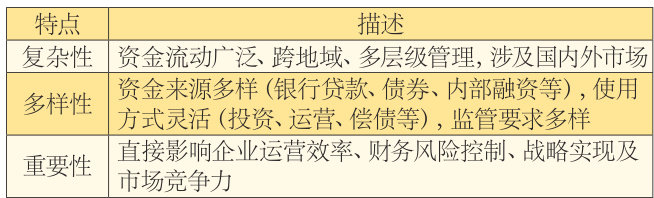

审计论坛 | 审计治理效能作用下融资约束与企业创新能力研究

审计论坛 | 审计治理效能作用下融资约束与企业创新能力研究

-

审计论坛 | 法律责任视域下企业财务审计风险管理策略

审计论坛 | 法律责任视域下企业财务审计风险管理策略

-

财管理 | 数字经济时代企业经济管理创新与实践

财管理 | 数字经济时代企业经济管理创新与实践

-

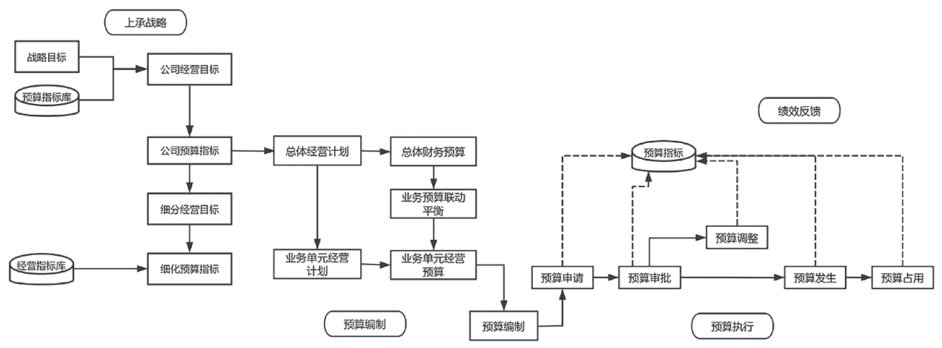

财管理 | 机关事业单位全面预算绩效管理研究

财管理 | 机关事业单位全面预算绩效管理研究

-

财管理 | 事业单位成本核算管理及控制策略探究

财管理 | 事业单位成本核算管理及控制策略探究

-

财管理 | 预算管理在财务管理转型中的策略与实践研究

财管理 | 预算管理在财务管理转型中的策略与实践研究

-

财管理 | 事业单位财务内部控制管理制度的优化方案

财管理 | 事业单位财务内部控制管理制度的优化方案

-

财管理 | 基于内部控制视角的企业投融资风险管理优化路径

财管理 | 基于内部控制视角的企业投融资风险管理优化路径

-

财管理 | 试论电力企业固定资产精益管理

财管理 | 试论电力企业固定资产精益管理

-

财管理 | 基于财务共享背景的集团企业资金管理措施探讨

财管理 | 基于财务共享背景的集团企业资金管理措施探讨

-

财管理 | 建筑施工企业成本管理信息系统建设实践探索

财管理 | 建筑施工企业成本管理信息系统建设实践探索

-

财综合 | 业财融合视角下国有企业面临的主要问题及对策分析

财综合 | 业财融合视角下国有企业面临的主要问题及对策分析

-

财综合 | 国有企业集团业财融合的路径探索研究

财综合 | 国有企业集团业财融合的路径探索研究

-

财综合 | 电力工程安装企业财务报表分析的运用研究

财综合 | 电力工程安装企业财务报表分析的运用研究

-

财综合 | 基于税务稽查视角下的会计信息系统舞弊识别

财综合 | 基于税务稽查视角下的会计信息系统舞弊识别

-

财理论 | 基于零基预算法的国有企业预算编制与执行效率提升

财理论 | 基于零基预算法的国有企业预算编制与执行效率提升

-

财理论 | 中小制造业企业全面预算管理系统建设实施路径研究

财理论 | 中小制造业企业全面预算管理系统建设实施路径研究

-

财理论 | 医院全面预算管理在成本控制中的应用

财理论 | 医院全面预算管理在成本控制中的应用

-

财理论 | 浅析贷款新规执行后合规展业风险和授信策略

财理论 | 浅析贷款新规执行后合规展业风险和授信策略

-

财理论 | 制造业企业实施全面预算管理的困境与对策

财理论 | 制造业企业实施全面预算管理的困境与对策

-

财理论 | 数字化转型视角下高校财务风险预警机制研究构架

财理论 | 数字化转型视角下高校财务风险预警机制研究构架

-

财理论 | 绩效改革推动公立医院高质量发展的实践

财理论 | 绩效改革推动公立医院高质量发展的实践

-

财理论 | 市政基础设施的会计核算优化策略研究

财理论 | 市政基础设施的会计核算优化策略研究

-

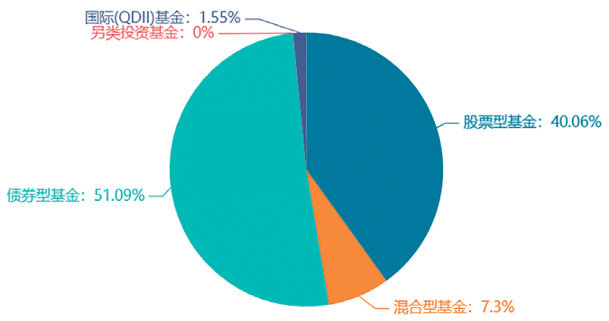

财投资 | 下半年基金投资“路线图”

财投资 | 下半年基金投资“路线图”

-

财投资 | 可控核聚变商业化提速,产业链有望受益

财投资 | 可控核聚变商业化提速,产业链有望受益

-

财投资 | 推进康养产业与区域经济高质量发展的对策研究

财投资 | 推进康养产业与区域经济高质量发展的对策研究

-

财投资 | 我国养老金融的发展挑战及应对措施

财投资 | 我国养老金融的发展挑战及应对措施

-

审计信息 | 审计信息·图说

审计信息 | 审计信息·图说

-

审计信息 | 审计信息·简讯

审计信息 | 审计信息·简讯

登录

登录