目录

快速导航-

封面人物 | 心系人民健康 再造生态国土

封面人物 | 心系人民健康 再造生态国土

-

宏观经济 | 大数据时代消费市场经济的信息化管理策略

宏观经济 | 大数据时代消费市场经济的信息化管理策略

-

宏观经济 | 数字经济时代下的财税创新与经济转型

宏观经济 | 数字经济时代下的财税创新与经济转型

-

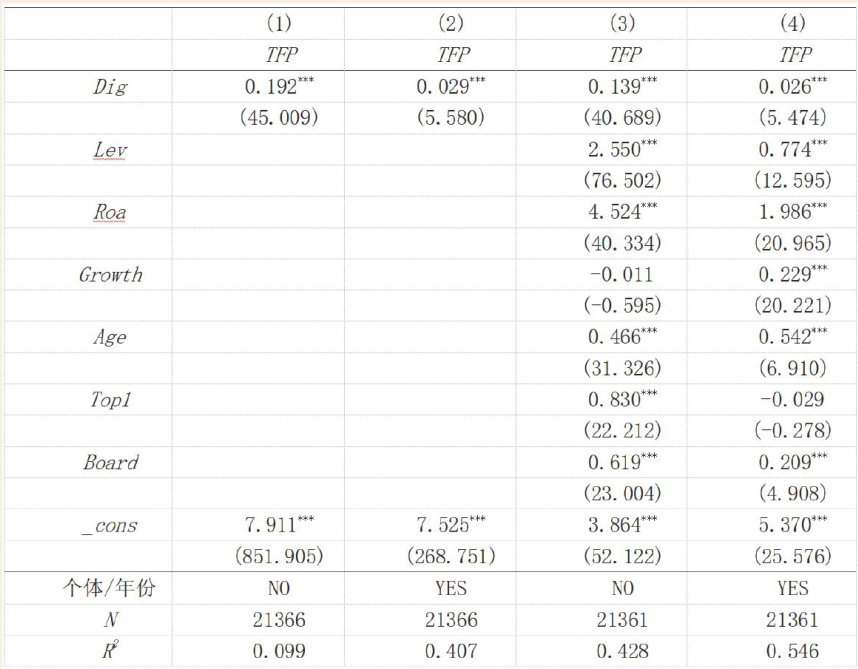

宏观经济 | 数智化转型赋能制造业企业高质量发展

宏观经济 | 数智化转型赋能制造业企业高质量发展

-

宏观经济 | 产业链视角下县域经济招商引资的优化策略

宏观经济 | 产业链视角下县域经济招商引资的优化策略

-

宏观经济 | 社会可持续发展与商业历史的关联性

宏观经济 | 社会可持续发展与商业历史的关联性

-

投资金融 | 数字化驱动下金融租赁公司业财融合创新探索

投资金融 | 数字化驱动下金融租赁公司业财融合创新探索

-

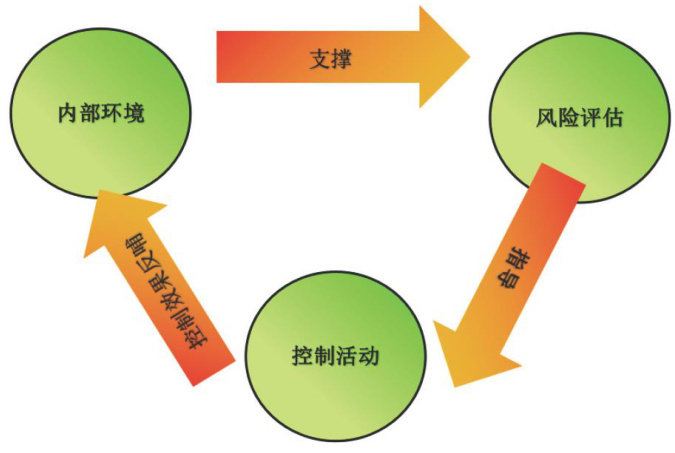

投资金融 | 融资担保机构风险评估体系的构建与优化

投资金融 | 融资担保机构风险评估体系的构建与优化

-

投资金融 | 中小企业融资环境优化与财税政策联动

投资金融 | 中小企业融资环境优化与财税政策联动

-

投资金融 | 普惠金融对于金融包容性的作用及影响

投资金融 | 普惠金融对于金融包容性的作用及影响

-

投资金融 | 金融科技在智能投研领域的技术革新与应用

投资金融 | 金融科技在智能投研领域的技术革新与应用

-

产业经济 | 通信企业价值运营背景下财务经营分析转型的实践探索

产业经济 | 通信企业价值运营背景下财务经营分析转型的实践探索

-

产业经济 | 旅游企业税务合规管理与风险防控策略

产业经济 | 旅游企业税务合规管理与风险防控策略

-

产业经济 | 数字转型背景下寿险公司预算管理优化路径

产业经济 | 数字转型背景下寿险公司预算管理优化路径

-

产业经济 | 高速公路运营企业全面预算管理对策

产业经济 | 高速公路运营企业全面预算管理对策

-

产业经济 | 基于业财融合模式的建筑企业财务精细化管理

产业经济 | 基于业财融合模式的建筑企业财务精细化管理

-

产业经济 | 绿色建筑节能技术用于房地产开发经济的实践

产业经济 | 绿色建筑节能技术用于房地产开发经济的实践

-

产业经济 | 制造企业管理会计面临的挑战及其应对措施

产业经济 | 制造企业管理会计面临的挑战及其应对措施

-

产业经济 | 经济新常态背景下矿业企业工商管理优化路径

产业经济 | 经济新常态背景下矿业企业工商管理优化路径

-

产业经济 | 制造企业全面预算管理面临的问题及其解决措施

产业经济 | 制造企业全面预算管理面临的问题及其解决措施

-

产业经济 | “反向开票”政策对再生资源企业的影响及对策

产业经济 | “反向开票”政策对再生资源企业的影响及对策

-

财税研究 | 数字化发展对企业税务管理的影响

财税研究 | 数字化发展对企业税务管理的影响

-

财税研究 | 数字经济背景下业财融合的实施路径探讨

财税研究 | 数字经济背景下业财融合的实施路径探讨

-

财税研究 | 业财融合在企业管理中的实践路径与效果分析

财税研究 | 业财融合在企业管理中的实践路径与效果分析

-

财税研究 | 国际准则差异背景下海外工程收入确认的优化实践探索

财税研究 | 国际准则差异背景下海外工程收入确认的优化实践探索

-

财税研究 | 大数据视角下的企业税务风险管理优化

财税研究 | 大数据视角下的企业税务风险管理优化

-

财税研究 | 人工智能时代财务管理人员的发展方向及趋势

财税研究 | 人工智能时代财务管理人员的发展方向及趋势

-

财税研究 | 现代企业应收账款风险的防范策略

财税研究 | 现代企业应收账款风险的防范策略

-

财税研究 | 科学运用平衡计分卡提升制造企业绩效管理水平

财税研究 | 科学运用平衡计分卡提升制造企业绩效管理水平

-

财税研究 | 会计准则变动与企业会计核算方法协同优化分析

财税研究 | 会计准则变动与企业会计核算方法协同优化分析

-

财税研究 | 企业财务管理中业财融合问题及优化建议

财税研究 | 企业财务管理中业财融合问题及优化建议

-

财税研究 | 集团财务共享模式下的财务流程整合与效益评估

财税研究 | 集团财务共享模式下的财务流程整合与效益评估

-

财税研究 | 财税改革背景下企业税务风险应对策略

财税研究 | 财税改革背景下企业税务风险应对策略

-

财税研究 | 数字经济背景下建筑企业税务管理创新

财税研究 | 数字经济背景下建筑企业税务管理创新

-

财税研究 | 新形势下小学财务内控存在的问题及优化措施

财税研究 | 新形势下小学财务内控存在的问题及优化措施

-

财税研究 | 财务分析在企业决策中的作用

财税研究 | 财务分析在企业决策中的作用

-

财税研究 | 财务共享模式下企业集团财务数字化转型路径

财税研究 | 财务共享模式下企业集团财务数字化转型路径

-

财税研究 | 高质量发展背景下民营企业财务战略管理优化策略

财税研究 | 高质量发展背景下民营企业财务战略管理优化策略

-

财税研究 | 基于作业成本法的企业成本控制策略分析

财税研究 | 基于作业成本法的企业成本控制策略分析

-

财税研究 | 从业财融合视角论民营企业财务管理转型

财税研究 | 从业财融合视角论民营企业财务管理转型

-

财税研究 | 现代企业应收账款全过程管理实践路径

财税研究 | 现代企业应收账款全过程管理实践路径

-

财税研究 | 大数据时代企业财务会计向管理会计的转型

财税研究 | 大数据时代企业财务会计向管理会计的转型

-

财税研究 | 医疗器械企业内部控制存在的问题

财税研究 | 医疗器械企业内部控制存在的问题

-

财税研究 | 建筑施工企业成本管理的现状与完善措施

财税研究 | 建筑施工企业成本管理的现状与完善措施

-

改革实践 | 国有企业如何完善内部控制制度

改革实践 | 国有企业如何完善内部控制制度

-

改革实践 | 基于审计维度探讨国企数字化转型的合规与控制

改革实践 | 基于审计维度探讨国企数字化转型的合规与控制

-

改革实践 | 医改新形势下公立医院全面预算管理实践与思考

改革实践 | 医改新形势下公立医院全面预算管理实践与思考

-

改革实践 | 提升基层行政事业单位财务内部控制的问题及对策

改革实践 | 提升基层行政事业单位财务内部控制的问题及对策

-

改革实践 | 事业单位人力资源管理激励机制的构建

改革实践 | 事业单位人力资源管理激励机制的构建

-

改革实践 | 高质量发展下公立医院实施全面预算管理的策略

改革实践 | 高质量发展下公立医院实施全面预算管理的策略

-

改革实践 | 国有企业内部审计工作重点转型趋势

改革实践 | 国有企业内部审计工作重点转型趋势

-

改革实践 | 公立医院固定资产精细化管理路径探索

改革实践 | 公立医院固定资产精细化管理路径探索

-

改革实践 | 优化妇幼医院财务管理过程中会计的作用

改革实践 | 优化妇幼医院财务管理过程中会计的作用

-

改革实践 | DRG支付模式下公立医院成本管理优化路径

改革实践 | DRG支付模式下公立医院成本管理优化路径

-

改革实践 | 新时期下国企预算管理优化策略

改革实践 | 新时期下国企预算管理优化策略

-

改革实践 | 高校内部控制系统构建与优化

改革实践 | 高校内部控制系统构建与优化

-

改革实践 | 基于内部审计视角的大型医院EPC建设项目造价动态监控与偏差纠正机制

改革实践 | 基于内部审计视角的大型医院EPC建设项目造价动态监控与偏差纠正机制

-

改革实践 | 国有企业资产管理现状及提质增效策略

改革实践 | 国有企业资产管理现状及提质增效策略

-

改革实践 | 内部控制对国有企业会计信息质量的影响

改革实践 | 内部控制对国有企业会计信息质量的影响

-

改革实践 | 数字化赋能高校预算绩效管理初探

改革实践 | 数字化赋能高校预算绩效管理初探

-

改革实践 | 基于风险防范的国有企业应收账款管理优化

改革实践 | 基于风险防范的国有企业应收账款管理优化

-

改革实践 | 高质量发展背景下国企预算管理的优化策略分析

改革实践 | 高质量发展背景下国企预算管理的优化策略分析

-

改革实践 | 行政事业单位预算绩效评价体系优化

改革实践 | 行政事业单位预算绩效评价体系优化

-

改革实践 | 公立医院国有资产管理存在的不足及其对策

改革实践 | 公立医院国有资产管理存在的不足及其对策

-

改革实践 | 事业单位基建财务管理中的风险识别与防控策略

改革实践 | 事业单位基建财务管理中的风险识别与防控策略

-

改革实践 | 国有企业混合所有制改革中的内部审计监督与风险防控

改革实践 | 国有企业混合所有制改革中的内部审计监督与风险防控

-

企业管理 | 数智化对企业内控管理的影响

企业管理 | 数智化对企业内控管理的影响

-

企业管理 | 企业人力资源管理的敏捷性与灵活性

企业管理 | 企业人力资源管理的敏捷性与灵活性

-

企业管理 | 工程项目管理中造价控制与进度管理的协同实践

企业管理 | 工程项目管理中造价控制与进度管理的协同实践

-

企业管理 | 集团企业实施资金集中管理的意义及路径

企业管理 | 集团企业实施资金集中管理的意义及路径

-

企业管理 | 企业安全生产管理困境与解决措施

企业管理 | 企业安全生产管理困境与解决措施

-

企业管理 | 新时代人力资源经济管理在村社区组织建设中的管理与应用

企业管理 | 新时代人力资源经济管理在村社区组织建设中的管理与应用

-

企业管理 | 知识经济背景下的企业法务体系问题与调整对策

企业管理 | 知识经济背景下的企业法务体系问题与调整对策

-

企业管理 | 企业合规管理与业务发展协同效应分析

企业管理 | 企业合规管理与业务发展协同效应分析

-

企业管理 | 基于全过程管理的竣工决算风险防控体系构建

企业管理 | 基于全过程管理的竣工决算风险防控体系构建

-

区域经济 | 人工智能背景下财务共享中心升级路径探讨

区域经济 | 人工智能背景下财务共享中心升级路径探讨

-

区域经济 | 火力发电企业财务管理改进策略

区域经济 | 火力发电企业财务管理改进策略

-

区域经济 | 大数据背景下企业税务风险识别与防控机制构建

区域经济 | 大数据背景下企业税务风险识别与防控机制构建

-

区域经济 | 风险防控视角下企业财务管理体系创建

区域经济 | 风险防控视角下企业财务管理体系创建

-

区域经济 | 大数据驱动业财融合:电商行业动态预算管理体系构建与实践

区域经济 | 大数据驱动业财融合:电商行业动态预算管理体系构建与实践

-

区域经济 | 企业全面预算管理与利润目标实现的关联研究

区域经济 | 企业全面预算管理与利润目标实现的关联研究

-

区域经济 | 新会计准则下环保行业成本核算优化

区域经济 | 新会计准则下环保行业成本核算优化

-

区域经济 | 运用大数据技术优化高新技术企业税收筹划决策

区域经济 | 运用大数据技术优化高新技术企业税收筹划决策

-

区域经济 | “业财融合” 视角下建筑企业总承包项目财务管理

区域经济 | “业财融合” 视角下建筑企业总承包项目财务管理

-

区域经济 | 建筑施工企业“两金” 压控难点与对策

区域经济 | 建筑施工企业“两金” 压控难点与对策

-

区域经济 | 新常态下融资担保公司财务管理优化

区域经济 | 新常态下融资担保公司财务管理优化

-

区域经济 | 事业单位财务与资产管理融合

区域经济 | 事业单位财务与资产管理融合

-

区域经济 | 基于长期股权投资成本法和模拟权益法的比较分析

区域经济 | 基于长期股权投资成本法和模拟权益法的比较分析

-

区域经济 | 基于社零与外贸数据的江阴市县域经济增长驱动力统计分析

区域经济 | 基于社零与外贸数据的江阴市县域经济增长驱动力统计分析

-

区域经济 | 基层医院财务管理现状及对策分析

区域经济 | 基层医院财务管理现状及对策分析

-

区域经济 | 业财融合视域下大型离散型装备制造业全面预算管理

区域经济 | 业财融合视域下大型离散型装备制造业全面预算管理

-

区域经济 | 强化应收款管理对企业资金链影响的研究

区域经济 | 强化应收款管理对企业资金链影响的研究

-

区域经济 | 全面质量管理与农业成本控制

区域经济 | 全面质量管理与农业成本控制

-

区域经济 | 数字化转型背景下企业内部审计优化

区域经济 | 数字化转型背景下企业内部审计优化

-

区域经济 | 人口老龄化背景下银行养老金融产品需求与创新

区域经济 | 人口老龄化背景下银行养老金融产品需求与创新

-

区域经济 | 基于精细化管理的医院财务风险控制

区域经济 | 基于精细化管理的医院财务风险控制

-

区域经济 | 供应链协同视角下高定制化企业成本管控

区域经济 | 供应链协同视角下高定制化企业成本管控

-

区域经济 | 企业财务管理信息化对内部控制的影响

区域经济 | 企业财务管理信息化对内部控制的影响

-

区域经济 | 大数据技术与企业内部审计的融合

区域经济 | 大数据技术与企业内部审计的融合

-

区域经济 | 数字人民币在普惠金融发展与经济包容性增长中的作用

区域经济 | 数字人民币在普惠金融发展与经济包容性增长中的作用

-

区域经济 | 基于大数据技术的智能电网在新能源经济下的精准运维策略分析

区域经济 | 基于大数据技术的智能电网在新能源经济下的精准运维策略分析

-

区域经济 | 技术创新视角下太阳能光伏产业成本控制

区域经济 | 技术创新视角下太阳能光伏产业成本控制

-

区域经济 | 数字化时代国有企业人力资源审计创新

区域经济 | 数字化时代国有企业人力资源审计创新

-

区域经济 | 医院人力资源管理与财务管理的相互影响及协调策略

区域经济 | 医院人力资源管理与财务管理的相互影响及协调策略

过往期刊

更多-

中国经贸

2025年31期 -

中国经贸

2025年30期 -

中国经贸

2025年29期 -

中国经贸

2025年28期 -

中国经贸

2025年27期 -

中国经贸

2025年26期 -

中国经贸

2025年25期 -

中国经贸

2025年24期 -

中国经贸

2025年23期 -

中国经贸

2025年22期 -

中国经贸

2025年21期 -

中国经贸

2025年20期 -

中国经贸

2025年19期 -

中国经贸

2025年18期 -

中国经贸

2025年17期 -

中国经贸

2025年16期 -

中国经贸

2025年15期 -

中国经贸

2025年14期 -

中国经贸

2025年13期 -

中国经贸

2025年12期 -

中国经贸

2025年11期 -

中国经贸

2025年10期 -

中国经贸

2025年09期 -

中国经贸

2025年08期 -

中国经贸

2025年07期 -

中国经贸

2025年06期 -

中国经贸

2025年05期 -

中国经贸

2025年04期 -

中国经贸

2025年03期 -

中国经贸

2025年02期 -

中国经贸

2025年01期

登录

登录