目录

快速导航-

本刊特稿 | 总审计师派驻制:党对国有企业领导的重要抓手

本刊特稿 | 总审计师派驻制:党对国有企业领导的重要抓手

-

数智化研究 | 孤芳共荣之择:人工智能技术与供应链配置

数智化研究 | 孤芳共荣之择:人工智能技术与供应链配置

-

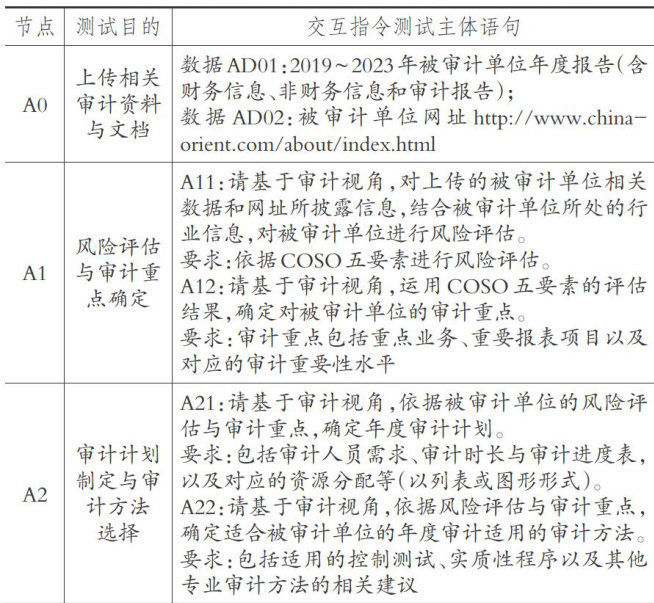

数智化研究 | 生成式AI在审计场景中的应用探究

数智化研究 | 生成式AI在审计场景中的应用探究

-

数智化研究 | 碳路未来:工业企业数绿协同转型的碳减排效应评估

数智化研究 | 碳路未来:工业企业数绿协同转型的碳减排效应评估

-

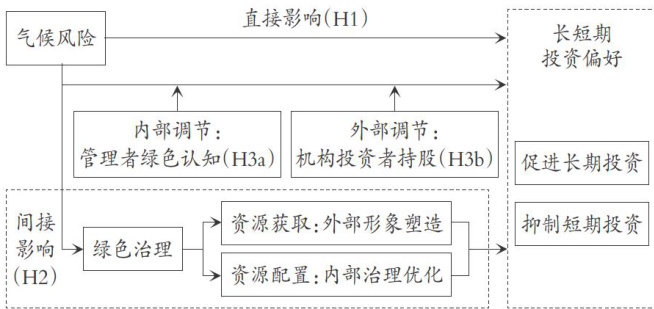

财会研究 | 气候风险对企业长短期投资偏好的影响

财会研究 | 气候风险对企业长短期投资偏好的影响

-

财会研究 | 激励谁更有效:股权激励对象选择的经济效果分析

财会研究 | 激励谁更有效:股权激励对象选择的经济效果分析

-

财会研究 | 耐心资本能否抑制企业漂绿行为

财会研究 | 耐心资本能否抑制企业漂绿行为

-

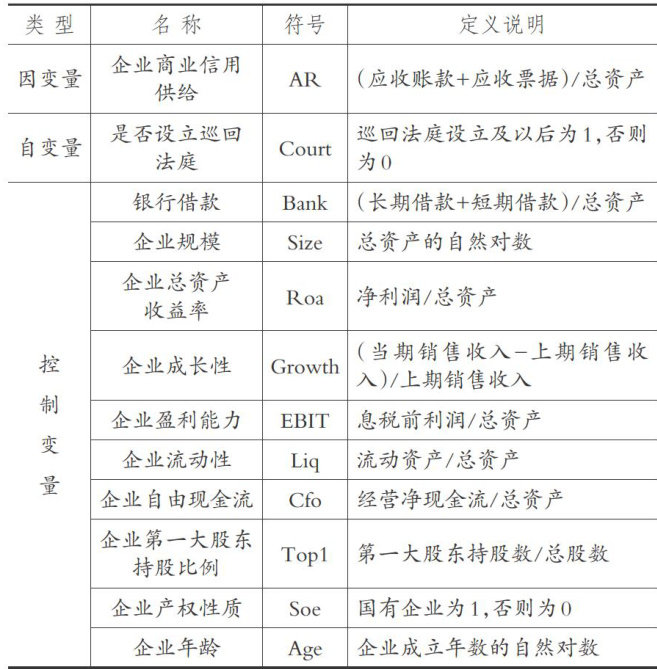

财会研究 | 司法改善对企业商业信用供给的影响

财会研究 | 司法改善对企业商业信用供给的影响

-

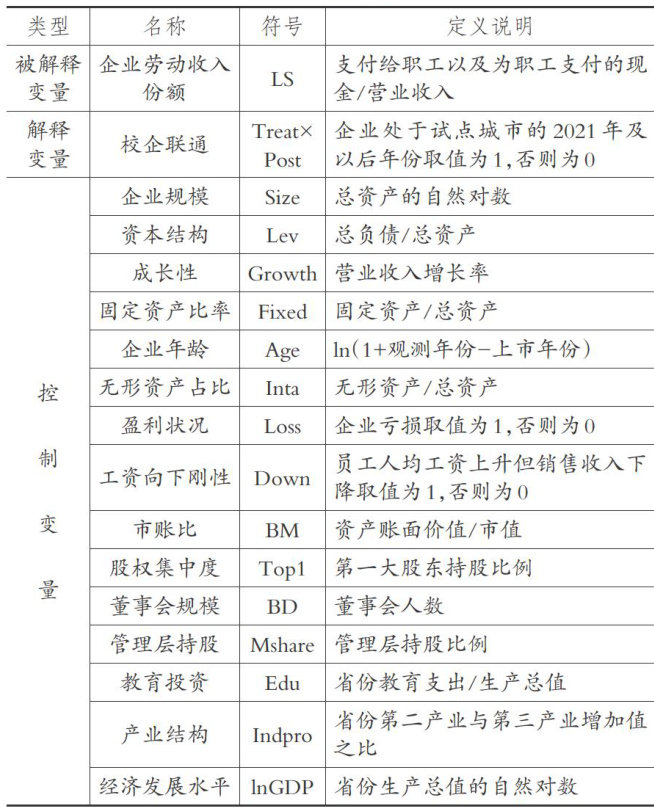

财会研究 | 校企联通与企业劳动收入份额

财会研究 | 校企联通与企业劳动收入份额

-

财会研究 | 国有资本参股与民营企业资本结构调整速度

财会研究 | 国有资本参股与民营企业资本结构调整速度

-

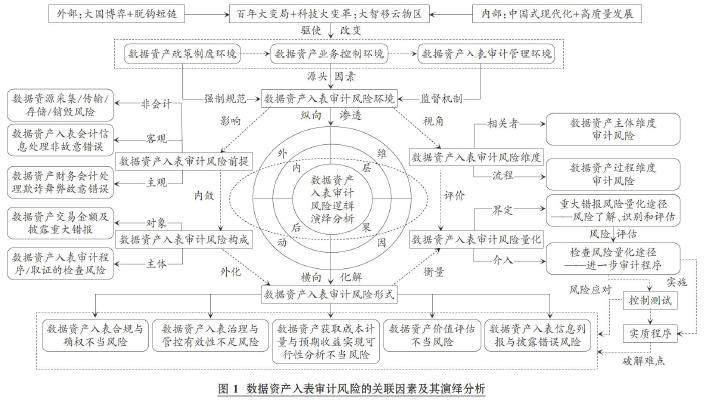

审计研究 | 国有企业数据资产入表:审计风险、难点与化解策略

审计研究 | 国有企业数据资产入表:审计风险、难点与化解策略

-

审计研究 | 论高校“纪巡财审”监督合力提升

审计研究 | 论高校“纪巡财审”监督合力提升

-

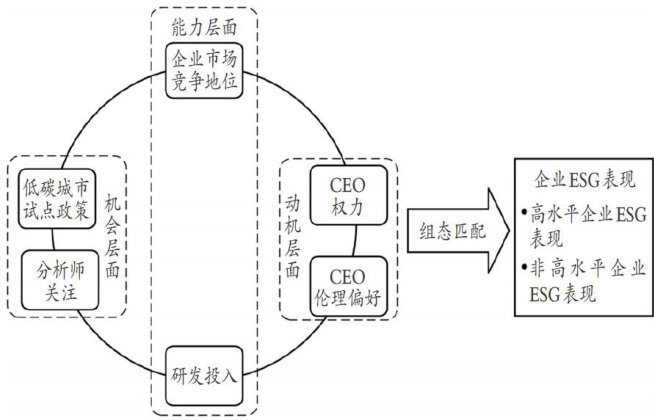

审计研究 | 审计师独立性与企业ESG表现

审计研究 | 审计师独立性与企业ESG表现

-

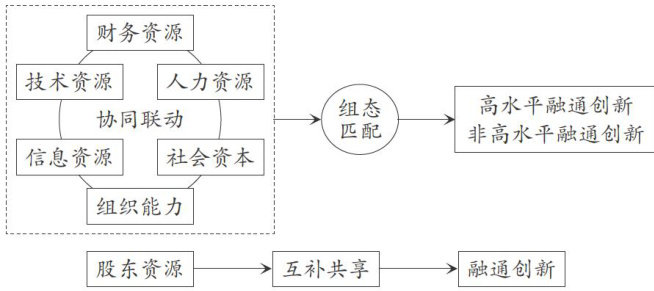

案例研究 | 股东资源协同如何赋能混合所有制企业融通创新

案例研究 | 股东资源协同如何赋能混合所有制企业融通创新

-

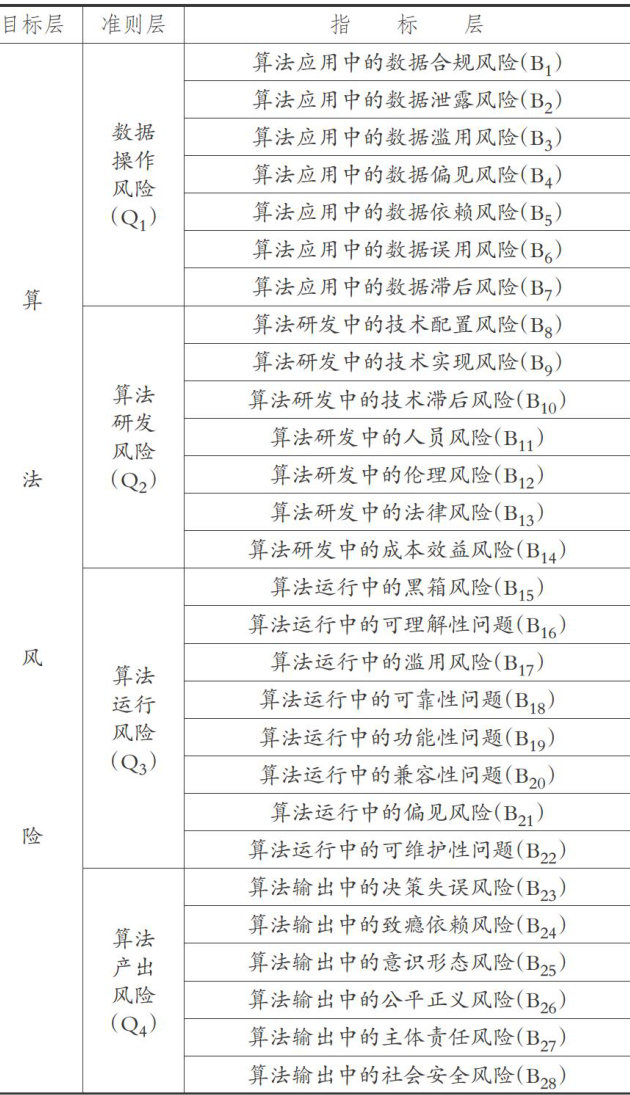

案例研究 | 数智化时代下算法风险审计评价体系构建及应用

案例研究 | 数智化时代下算法风险审计评价体系构建及应用

-

经管研究 | 企业热点迎合与内部人减持

经管研究 | 企业热点迎合与内部人减持

-

经管研究 | AMO理论视角下 企业ESG表现的驱动路径

经管研究 | AMO理论视角下 企业ESG表现的驱动路径

-

经管研究 | 共同机构投资者能减少企业碳排放吗

经管研究 | 共同机构投资者能减少企业碳排放吗

-

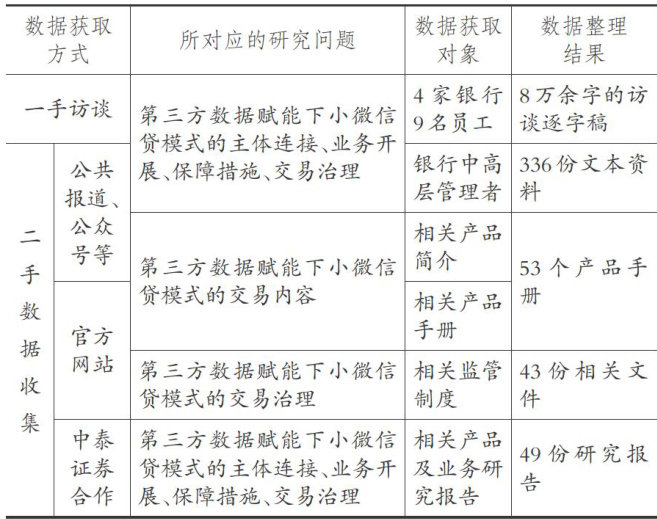

经管研究 | 第三方数据赋能小微信贷模式:类型识别与要素体系构建

经管研究 | 第三方数据赋能小微信贷模式:类型识别与要素体系构建

登录

登录