- 全部分类/

- 商业财经/

- 国际商务财会

扫码免费借阅

扫码免费借阅

目录

快速导航-

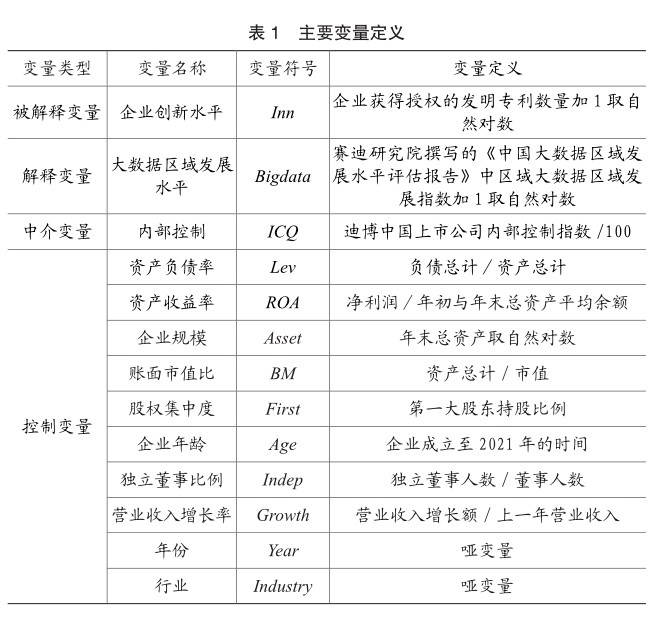

实证研究 | 大数据区域发展水平对企业创新的影响

实证研究 | 大数据区域发展水平对企业创新的影响

-

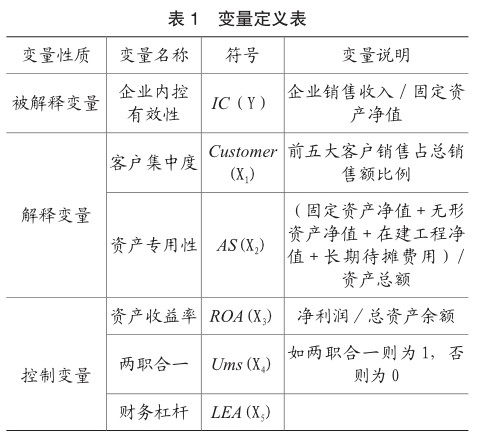

实证研究 | 客户集中度、资产专用性与企业内控有效性

实证研究 | 客户集中度、资产专用性与企业内控有效性

-

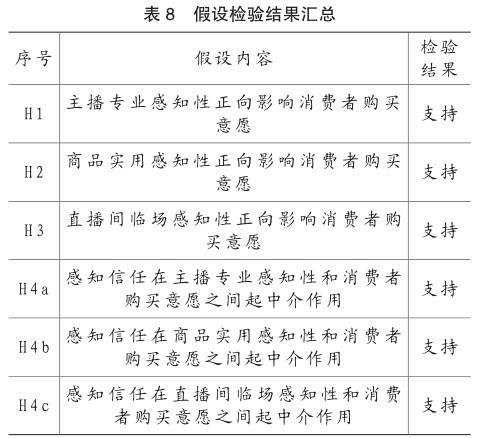

实证研究 | 直播电商感知价值结构对消费者购买意愿的影响研究

实证研究 | 直播电商感知价值结构对消费者购买意愿的影响研究

-

数据资产 | 数据资产确认、计量及披露问题研究

数据资产 | 数据资产确认、计量及披露问题研究

-

财务与会计 | 基于合同视角下的建筑施工项目收支倒挂问题的对策建议

财务与会计 | 基于合同视角下的建筑施工项目收支倒挂问题的对策建议

-

财务与会计 | EPC建造工程总承包项目会计核算探讨

财务与会计 | EPC建造工程总承包项目会计核算探讨

-

财务与会计 | 集团企业业财融合存在的问题与策略

财务与会计 | 集团企业业财融合存在的问题与策略

-

财务与会计 | 基于业财税融合视角下的国有企业财务管理探讨

财务与会计 | 基于业财税融合视角下的国有企业财务管理探讨

-

财务与会计 | 业财融合背景下企业财务管理信息化建设探讨

财务与会计 | 业财融合背景下企业财务管理信息化建设探讨

-

审计与监督 | 审计数字化建设在投融资项目全覆盖监督中的构建研究

审计与监督 | 审计数字化建设在投融资项目全覆盖监督中的构建研究

-

审计与监督 | 新《会计法》下加强会计监督的重要性

审计与监督 | 新《会计法》下加强会计监督的重要性

-

审计与监督 | 审计预期差距对投资者投资信心的影响探讨

审计与监督 | 审计预期差距对投资者投资信心的影响探讨

-

审计与监督 | IPO过程中企业内控的改革与提升

审计与监督 | IPO过程中企业内控的改革与提升

-

绩效管理 | 产业链视角下连续并购对绩效的影响研究

绩效管理 | 产业链视角下连续并购对绩效的影响研究

-

绩效管理 | 新能源汽车公司创业投资财务绩效评价

绩效管理 | 新能源汽车公司创业投资财务绩效评价

-

绩效管理 | 财务管理视角下科研事业单位的绩效评价研究

绩效管理 | 财务管理视角下科研事业单位的绩效评价研究

-

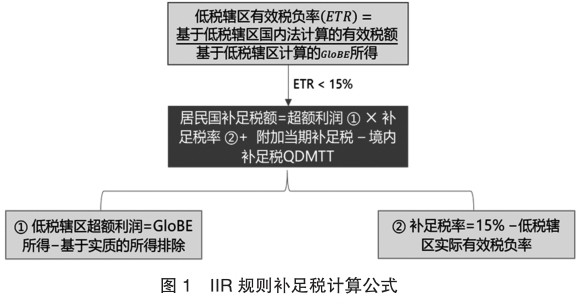

税务管理 | “支柱二”方案对跨国企业财报的影响及应对

税务管理 | “支柱二”方案对跨国企业财报的影响及应对

-

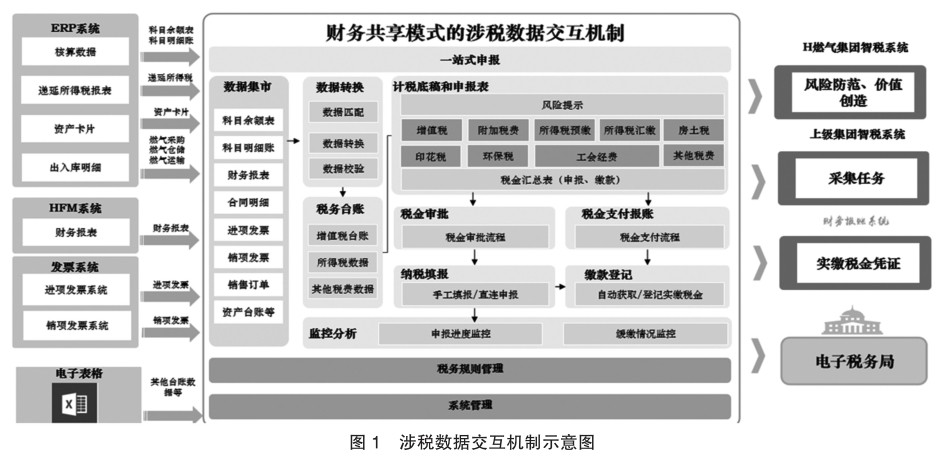

税务管理 | 财务共享模式下的税务管理数字化实践

税务管理 | 财务共享模式下的税务管理数字化实践

过往期刊

更多-

国际商务财会

2024年24期 -

国际商务财会

2024年23期 -

国际商务财会

2024年22期 -

国际商务财会

2024年21期 -

国际商务财会

2024年20期 -

国际商务财会

2024年19期 -

国际商务财会

2024年18期 -

国际商务财会

2024年17期 -

国际商务财会

2024年16期 -

国际商务财会

2024年15期 -

国际商务财会

2024年14期 -

国际商务财会

2024年13期 -

国际商务财会

2024年12期 -

国际商务财会

2024年11期 -

国际商务财会

2024年10期 -

国际商务财会

2024年09期 -

国际商务财会

2024年08期 -

国际商务财会

2024年07期 -

国际商务财会

2024年06期 -

国际商务财会

2024年05期 -

国际商务财会

2024年04期 -

国际商务财会

2024年03期 -

国际商务财会

2024年02期 -

国际商务财会

2024年01期

登录

登录