目录

快速导航-

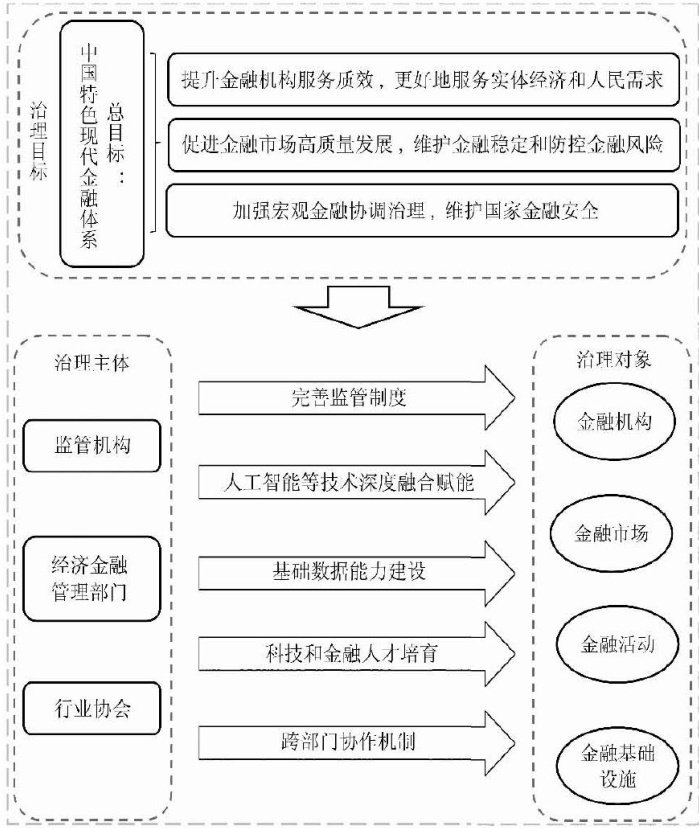

数字金融 | 金融智慧治理的理论逻辑、生态体系与前沿趋势

数字金融 | 金融智慧治理的理论逻辑、生态体系与前沿趋势

-

公司金融 | 数据资产对制造业企业投资效率的影响研究

公司金融 | 数据资产对制造业企业投资效率的影响研究

-

公司金融 | ESG表现赋能企业信用评级

公司金融 | ESG表现赋能企业信用评级

-

科技金融 | 破壁通衢:金融科技如何驱动企业异地投资?

科技金融 | 破壁通衢:金融科技如何驱动企业异地投资?

-

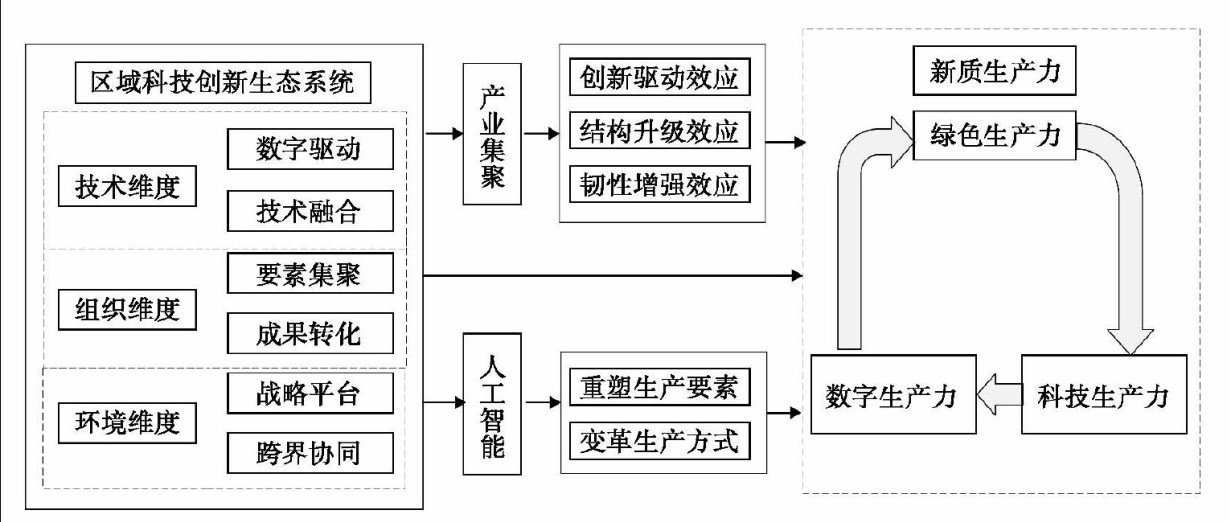

科技金融 | 区域科技创新生态系统促进了新质生产力发展吗?

科技金融 | 区域科技创新生态系统促进了新质生产力发展吗?

-

金融市场 | 中国地方政府债务风险的区域差异以及分布动态

金融市场 | 中国地方政府债务风险的区域差异以及分布动态

登录

登录